美国投行杰富瑞(Jefferies)的分析师克里斯托弗 伍德(Christopher Wood)在4月24日的一份报告中表示,投资者应在股市反弹时减持美国股票,同时增加对欧洲、中国和印度市场的投资。

他写到,第 47 任总统(唐纳德 特朗普)的行事风格,依旧像在瓷器店里横冲直撞的公牛。

从市场表现来看,这对美国所有金融资产,无论是股票、国债还是美元,都极为不利。过去两天美国股市的反弹,直接原因是唐纳德 特朗普在对华关税问题上的态度似乎出现了转变,这也证实了Jefferies上周(4月17日)的观点,即美国在这场贸易博弈中并无优势。

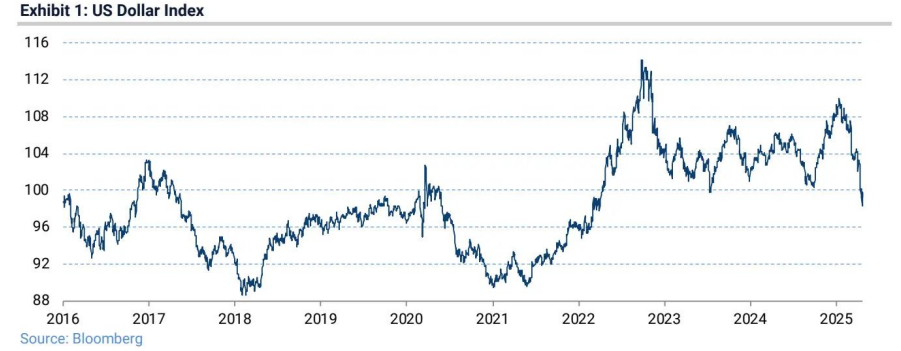

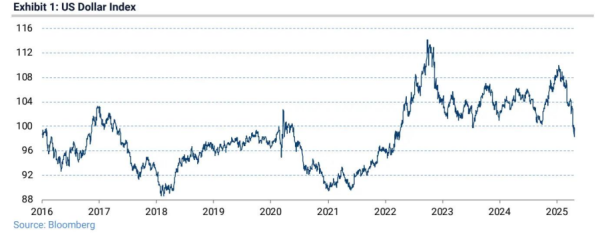

与此同时,美元指数轻松跌破 100 关口(见图 1)。

近期,长期国债收益率也重拾升势,尽管短期收益率反映出市场对美联储进一步降息的预期。30 年期国债收益率目前为 4.79% ,比 2 年期国债收益率高出 96 个基点,周一曾达到 114 个基点,为 2022 年 1 月以来的最大利差(见图 2)。

(美国 30 年期和 2 年期国债收益率)万生优配

面对市场对美国经济衰退的担忧,债券市场的表现不仅表明风险平价策略已失效,还意味着投资者不再将长期国债视为无风险资产。这是一个重大变化,此前Jefferies已多次探讨过这一问题。

在特朗普最近一次态度转变之前,市场普遍将新一轮的避险情绪归因于他对美联储主席杰罗姆 鲍威尔的抨击。但在杰富瑞看来,关税问题上的反复无常对市场的影响更为关键。特朗普的指责毫无必要,不过是在为可能出现的经济衰退寻找替罪羊。

实际上,特朗普的抨击在一定程度上让鲍威尔被视为保罗 沃尔克式的人物,但鲍威尔过往的表现表明,他在面对风险时往往会迅速调整政策。

值得注意的是,自本月初起,美联储已大幅放缓资产负债表的缩减步伐。

在 3 月的会议上,美联储宣布从 4 月开始,将每月减持美国国债的规模从 250 亿美元降至 150 亿美元,同时维持每月减持 350 亿美元抵押贷款机构债券的规模不变。

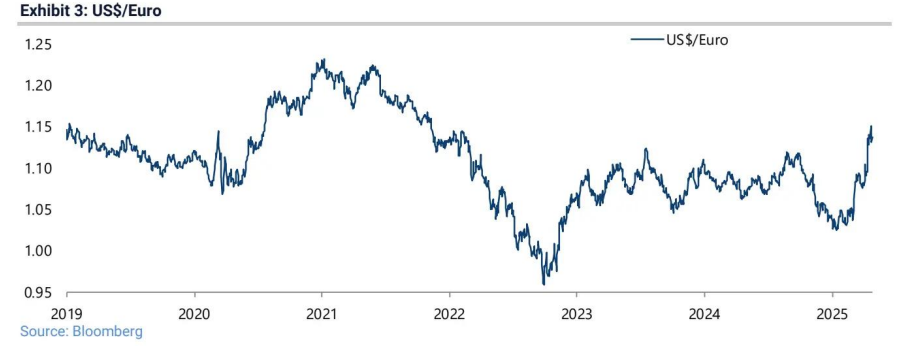

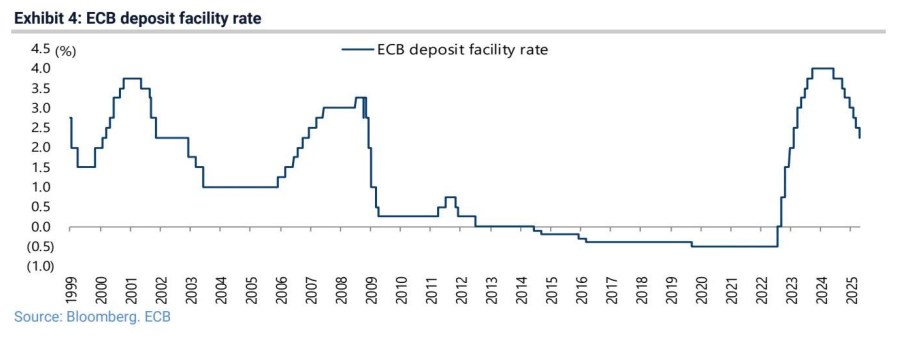

此外,如果长期债券收益率继续上升,美联储很可能会重启量化宽松政策以支撑国债市场,尽管这将加速美元贬值。目前的关键压力点在于 10 年期国债收益率是否会大幅突破 4.5% 。今年以来,美元兑欧元已贬值 9%(见图 3),而欧洲央行将存款便利利率下调 50 个基点至 2.2% ,美联储则维持利率不变(见图 4),美元当前的疲软态势可见一斑。

图 3:美元兑欧元汇率

图 4:欧洲央行存款便利利率

显然,美国低收入消费者已陷入经济衰退。据估算,美国最富有的 10% 人群目前贡献了 50% 的消费。因此,金融资产价格下跌带来的财富效应可能会对经济产生影响。

杰富瑞坚持认为,投资者应在股市反弹时减持美国股票,如过去两天的行情,同时增加对欧洲、中国和印度市场的投资。

富瑞的基本观点是,美国股市在 2024 年 12 月 24 日占摩根士丹利资本国际全球指数(MSCI All Country World Index)的比重已达到历史峰值,就像 1989 年底的日本股市一样,除非有证据证明这一观点错误。

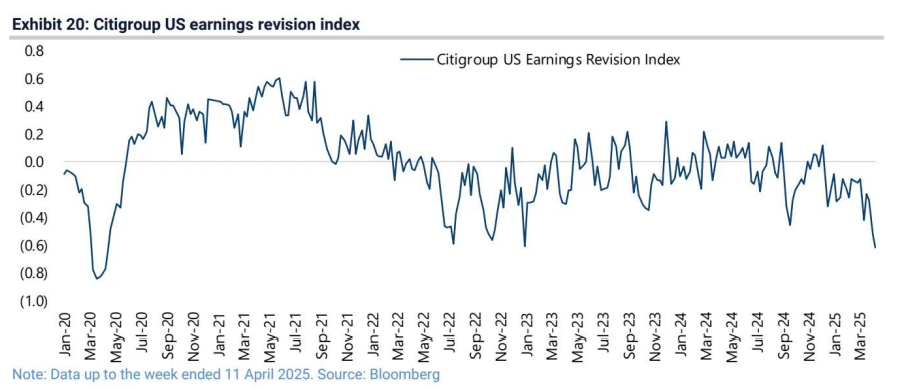

格外值得注意的是,花旗集团美国盈利修正指数自去年 12 月中旬以来,已连续 17 周处于负值区域。截至 4 月 11 日当周的最新读数为 -0.62.为 2020 年 4 月以来的最低水平(见图 20)。该指数通过计算上市公司中上调每股收益(EPS)预期的比例与下调预期的比例之差得出。

图 20:花旗集团美国盈利修正指数

万生优配

万生优配

信汇网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯